أهداف التعلم

- معرفة العلاقة بين التخطيط والموازنة العامة.

- فهم عملية اعداد الموازنة العامة التقديرية.

- التنسيق بين التخطيط والموازنة العامة التقديرية.

- معرفة طرق التقدير في الإيرادات العامة.

- معرقة طرق التقدير للنفقات العامة.

الموازنة العامة التقديرية

قال سبحانه وتعالى في سورة سيدنا يوسف:

" تزرعون سبع سنن دأبا، فما حصدتم فذروه في سنبله إلا قليلا مما تأكلون "

ظهور الموازنة العامة التقديرية

- أول من استخدم مصطلح الموازنة العامة التقديرية في كتبه هو ليغازيي Le Gazeux سنة 1865 حيث وصفها بأنها جدول لتوضيح الاحتياجات من الموارد وتوقيتها.

- بدأ استخدام الموازنة العامة التقديرية كأداة للتخطيط والرقابة سنة 1912 في الولايات المتحدة الأمريكية.

تعريف الموازنة العامة التقديرية

الاتجاه الأول: يرى بأن الموازنة التقديرية تمثل جزء من التخطيط في فترة زمنية مقبلة.

- يعتبر قوسدن Gosden الموازنة التقديرية خطة تفصيلية للأعمال المزمع تنفيذها لاستخدامها كأساس لتقييم الأداء.

- يرى فيسيرا Fessera بأنها الخطة المنسقة لجميع عمليات إنتاج المنظمة أو الدولة.

الاتجاه الثاني: يرى بأن الموازنة التقديرية تمثل التعبير المالي للخطة لذا يجب الفصل بينها فمهمتها تقتصر على تنفيذ الخطة المادية والرقابة عليها.

- يعرف هورنقرين Horngreen الموازنة التقديرية بأنها تعبير كمي عن خطة الأعمال، فهي خطة قيمية وكمية.

- الموازنة التقديرية هي خطة شاملة تتضمن تقديرا للنفقات والايرادات بالأرقام.

مفهوم الموازنة العامة التقديرية

الموازنة العامة التقديرية هي عبارة على تنظيم مالي يوضح الوضعية المالية المستقبلية للدولة أو المنظمة، فهي تحتوي على جداول مبوبة من الإيرادات والنفقات لسنة مقبلة بهدف ضمان التوازن المالي والمحاسبي والاقتصادي والاجتماعي.

مراحل ظهور الموازنة العامة التقديرية

- المرحلة الأولى: كانت تعمل فيها الدولة على تحصيل الإيرادات الضرورية لتلبية الحاجات من خلال النفقات العامة.

- المرحلة الثانية: تم فيها تحديد المدة الزمنية لتلبية الحاجات العامة من خلال النفقات.

- المرحلة الثالثة: استعملت فيها التكاليف المعيارية.

- المرحلة الرابعة: أصبحت فيها أداة فعالة وناجحة للتخطيط والرقابة.

دور الموازنة العامة التقديرية في التخطيط

تغير دور الموازنة العامة في ظل التغيرات المتسارعة والاحتياجات الإدارية المستمرة لمواكبة النظم المالية المتطورة خاصة بعد الأزمة الاقتصادية العالمية. فبعد أن كانت الموازنة العامة وسيلة تشريعية لمراقبة السلطة التنفيذية في الإنفاق وفي تحصيل المال العام، ظهر دور آخر متقدم للموازنة العامة وهي خدمة التخطيط بدعم عملية اتخاذ القرارات من خلال تحديد الأهداف وترتيب أولويات الاحتياجات العامة.

الموازنة العامة التقديرية كأداة للتخطيط

تضع المنظمة أو الدولة الأهداف طويلة المدى المطلوب إنجازها ولا يمكن تحقيقها إلا بعد تحديد النشاطات الرئيسية والفرعية وترتيب أولوياتها ليقع تحديد الأهداف الفرعية قصيرة المدى وهي التي تمثل اللبنات الأولى للوصول إلى المراد والمزمع تحقيقه.

وليكون هذا التخطيط واقعي وقابل للإنجاز وخاضع للرقابة يجب أن يوائم ويلائم المقدرة المالية المستقبلية في جميع هذه المحطات والمتمثل في الموازنة العامة التقديرية ليغير طبيعة التخطيط من المادي إلى المالي.

الموازنة العامة التقديرية كأداة لدعم اتخاذ القرار

- تسعى الدولة إلى تحديد البرامج والمشاريع المستقبلية وذلك لتلبية الحاجات العامة كذلك عملا بالسياسات العامة التي تنتهجها الدولة في جميع الميادين اقتصاديا واجتماعيا.

- تبعا للمقدرة المالية تسعى الدولة لترتيب أولوياتها ولتحديد حجم نفقاتها تسعى لمعرفة الإيرادات التي يمكن تحصيلها وتوقيتها ولا يمكن أن يتم إلا بوضع موازنة تقديرية على ضوئها يمكن لها اتخاذ القرار في إلغاء أو تخفيض أو تأجيل هذه النفقات.

عوامل نجاح الموازنة العامة التقديرية

- مراعاة تغيرات البيئة الداخلية والخارجية للمنظمة أو الدولة.

- حسن إعداد وتنفيذ الموازنة العامة التقديرية وضمان الرقابة عليها.

- يجب أن تكون الموازنة التقديرية أداة لتحسين الأداء العام مما يساهم في تحقيق الأهداف.

- مشاركة كافة المستويات الإدارية في إعداد الموازنة العامة التقديرية لضمان الدقة والواقعية.

- التوازن بين الخطة الاستراتيجية والخطة التشغيلية فالموازنة العامة التقديرية تراقب مدى قابلية تحقيق الأهداف الفرعية وتوازنها مع الأهداف العامة.

معوقات الموازنة العامة التقديرية

- الابتعاد عن التفاؤل:

التفاؤل في الموازنة العامة يعني خاصة تقديرات مرتفعة للإيرادات أكثر من الذي سيتم تحصيله فعليا.

يجب الابتعاد عن التفاؤل في تقدير الموازنة لأنه يربك الوضع المالي للدولة، فبناء على تقدير إيرادات غير صحيحة تضع الدولة خطة نفقات إضافية مما يجعل الحساب الختامي للموازنة يشكو عجزا ماليا.

- الابتعاد عن التشاؤم:

التشاؤم في الموازنة العامة يعني تقديرات منخفضة للإيرادات أي أقل من الذي سيتم تحصيله فعليا.

يجب الابتعاد عن التشاؤم في تقدير الموازنة لأنه يربك الوضع المالي للدولة، فبناء على تقدير إيرادات منخفض تلغي الدولة نفقات ضرورية وهامة لتلبية الحاجات العامة، مما يجعل الحساب الختامي للموازنة يشكو فائضا ماليا ولم يتم استغلاله على الوجه الأكمل.

- الفاصل الزمني بين التقدير والتنفيذ:

كلما تقلصت الفترة الزمنية التي تفصل بين تقديرات الموازنة العامة والتي تتم عادة في آخر السنة الحالية وبين بداية تنفيذ الموازنة في السنة المالية المقبلة بسبب التغيرات الاقتصادية والتجارية والسياسية كلما كانت التقديرات أقرب للواقعية. واذا كانت الفترة متباعدة بينهما فإنها ستؤثر على دقة التقديرات في الإيرادات أو النفقات وفي الحساب الختامي للموازنة.

طرق إعداد الموازنة العامة التقديرية

- تختلف دول العالم في كيفية تقدير الموازنة العامة وطرق إعداد الإيرادات والنفقات المستقبلية.

- كما أن أغلب طرق عملية التقدير متعارف عليها عمليا بالممارسة ولكنها غير موثقة وغير مدونة.

- الموازنة العامة التقديرية تعتمد أساسا على الجانب الكمي فعناصر الأرقام مهمة فيها لذلك وجب التعامل مع المعطيات بكل دقة وموضوعية.

طرق تقدير الموازنة العامة :

1. طرق تقدير الايرادات العامة :

تنقسم الإيرادات حسب طرق التقدير إلى:

-

الإيرادات الثابتة: وهي المستقرة والتي لا تخضع إلى تغييرات مؤثرة ويمكن للدولة تقديرها مسبقا بكل دقة مثل الإيجار العقاري أو الزراعي أو عقود الامتياز ...

-

الإيرادات غير الثابتة: وهي المتغيرة والتي يصعب تقديرها تقديرا دقيقا ولكن يمكن التنبؤ بها في المستقبل القريب مثل الضرائب والرسوم والغرامات ...

-

طريقة حسابات السنة قبل الأخيرة: وذلك بأن تُقدّر الإيرادات العامة للسنة المقبلة، على أساس الإيرادات التي تحققت فعلا في السنة قبل الأخيرة، باعتبار أنها آخر سنة عرفت نتائجها، مع عدم إدخال أي تعديلات على أرقام هذه الإيرادات، إلاّ إذا كان هناك سبب مؤكد يدعو إلى ذلك، مثل: ارتفاع سعر البترول، فرض ضريبة جديدة ...

-

طريقة التقدير الوسطي: ليكون التقدير علمي وأقرب الى الحقيقة وذلك بأن تُقدّر الإيرادات العامة للسنة المقبلة، على أساس متوسط الإيرادات التي حُصِّلت حيث يؤخذ متوسط الإيرادات لكل عنصر من عناصر الإيرادات على حدة على أن لا تتجاوز 5 سنوات ثم تتم إضافة الزيادة المتوقعة.

- طريقة الزيادات السنوية: من أكثر الأخطاء الشائعة لدى المصالح الحكومية عند استعمالها إضافة الزيادة إلى موازنة السنة قبل الأخيرة فقط. ليكون التقدير علمي وأقرب الى الواقع تُقدّر الإيرادات العامة للسنة المقبلة، على أساس متوسط الإيرادات التي حُصِّلت ثم إضافة الزيادة المتوقعة.

- طريقة التقدير المباشر : يستعين المسؤولون بالبيانات والمعلومات، التي يستطيعون الحصول عليها، لتحديد الإيرادات المتوقعة، خلال السنة المقبلة. ويؤخذ في الحسبان التغيرات المتوقعة في الضرائب والدخل الوطني ...

- البيانات الفعلية: بالاعتماد على الإيرادات الفعلية في السنة التي سيتم فيها تقدير السنة المقبلة والباقي يتم احتسابه من السنة قبل الاخيرة لبلوغ 12 شهر كاملة.

- البيانات التقديرية: بالاعتماد على الإيرادات الفعلية لعدة أشهر في السنة الأخيرة قبل الموازنة والأشهر المبقية يقع احتسابها حسب التوقعات والتقديرات.

2. طرق تقدير النفقات العامة :

- النفقات الثابتة: وهي غير متغيرة أو شبه ثابتة ويمكن تقديرها مسبقا بكل دقة مثل رواتب الموظفين ومعاشات التقاعد والدين العام...

- النفقات غير الثابتة: وهي المتغيرة بنسب متفاوتة والتي يصعب تقديرها تقديرا دقيقا لأنها لا تستند إلى أي قاعدة وتتأثر بالتوجهات السياسية والاقتصادية والاجتماعية وتستخدم في تقديرها عادة إلى طريقة التقدير المباشر. ومن هذه النفقات نجد نفقات الأجهزة الحكومية من اللوازم المكتبية والمحروقات والاثاث والمشاريع الحكومية من أبنية وطرقات وجسور ...

- تقدير تعويضات العاملين: تعتمد خاصة على عدد الاحتياجات الوظيفية مع الأخذ في عين الاعتبار التغييرات التي قد تطرأ على المنظمة من خلال القواعد الإرشادية والسياسة المالية للدولة والظروف الاقتصادية الراهنة. الرتب المطلوبة للعام المقبل = الرتب المعتمدة حاليا – الرتب المطلوب إلغائها + الرتب المطلوب إحداثها ( عدد الرتب المستقبلية x متوسط مربوط الرتبة)

- تقدير نفقات السلع والخدمات: تستخدم طريقة التقدير المباشر لتقدير الاعتمادات المستقبلية بالاعتماد على النفقات الماضية وعلى النفقات الحالية لتقدير الفترة المقبلة.

- تقدير نفقات التشغيل والصيانة: تعتمد في الغالب على قيمة العقود وان لم توجد عقود فان الدولة تقدر النفقات اللازمة لها لتطرحها للمناقصة أو تقوم بها الجهات الحكومية نفسها

- تقدير المشاريع الرأسمالية: يعتمد التقدير على تكلفة المشروع كاملة والوضع الحالي على بيان المنصرف الفعلي للسنوات السابقة والمتوقع صرفه حتى اخر السنة الحالية وتوزيع بقية التكاليف على السنوات القادمة

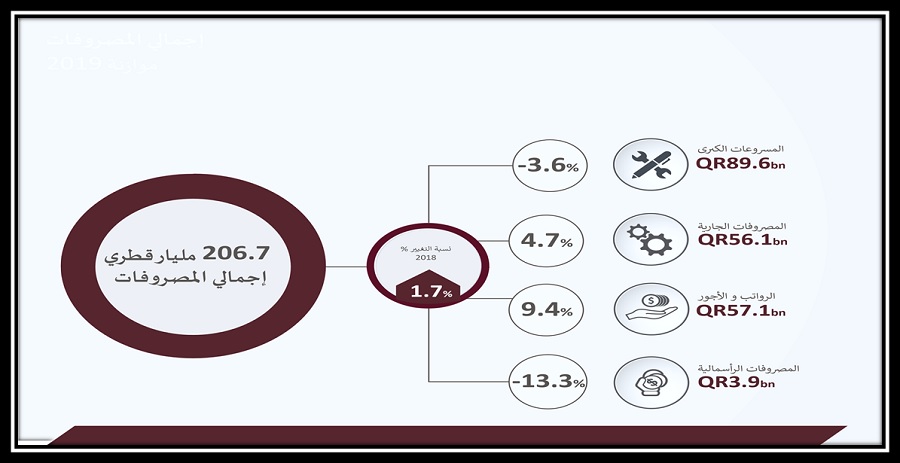

تقدير الموازنة العامة 2019 بقطر :

الموازنة العامة للسنة المالية 2020 مقارنة بموازنة عام 2019

| 2020 | 2019 | الموازنة (مليار ر ق ) |

| 211 | 211 | اجمالي الايرادات |

| 210.5 | 206.6 | اجمالي المصروفات |

| 0.5 | 4.4 | الفائض |

المصروفات حسب الأبواب

| نسبة التغيير | موازنة 2020 | موازنة 2019 | ابواب المصروفات (مليار ريال) |

| 3.3% | 59 | 57.1 | الرواتب و الاجور |

| 3.4% | 58 | 56.1 | المصروفات الجارية |

| 10.3%- | 3.5 | 3.9 | النفقات الرأسمالية الثانوية |

| 0.6% | 90 | 89.5 | المشروعات الرئيسية |

| 1.9% | 210.5 | 206.6 | اجمالي المصروفات |

أبواب الموازنة العامة

يرمى تصنيف الموازنة العامة في دولة قطر إلى إظهار الإيرادات والنفقات العامة للدولة والمقسم على شكل أبواب يختص كل باب منها بنوع معين من النفقات أو الإيرادات ويعرف هذا التصنيف بالتصنيف أو التبويب الاقتصادي النوعي

فصول قانونية في قطر

- المادة 21 (عدلت بموجب قانون 9/2009): يجوز النقل من بند إلى بند آخر داخل نفس الباب ولنفس الوزارة أو الجهة الحكومية بموافقة وزير الاقتصاد والمالية.

- المادة 22 (عدلت بموجب قانون 9/2009) : يكون النقل من باب إلى آخر ومن جهة إلى أخرى بموافقة رئيس مجلس الوزراء، بناءً على عرض وزير الاقتصاد والمالية.

- المادة 23 (عدلت بموجب قانون 9/2009) : يكون الاعتماد الإضافي لمقابلة أي مصروف غير وارد في الموازنة العامة أو زائد على تقديراتها، تتطلبه ظروف ضرورية طارئة لم يكن من الممكن توقعها عند إعداد مشروع الموازنة. ويصدر بالاعتماد الإضافي قرار أميري، بناءً على اقتراح رئيس مجلس الوزراء، ويتضمن القرار مقدار الاعتماد، وأوجه الإنفاق المخصص لها، والضرورة التي اقتضت تقريره.

أولا: تصنيف الإيرادات العامة

- إيرادات البترول (21)

- إيرادات النشاط الجارى (22)

- إيرادات الاستثمارات والقروض (23)

- الإيرادات التحويلية المتنوعة (24)

الباب الأول: الإيرادات السيادية

ويقصد بها الإيرادات التي تحصل عليها الدولة بما لها من سيادة على الأفراد وعلى الشركات العامة والخاصة وعلى الهيئات الاقتصادية وغيرها.

الباب الثاني: الإيرادات الجارية والتحويلات الجارية

وتشمل فائض الإيرادات الناتجة عن فائض البترول وفائض الهيئات الاقتصادية الأخرى وفائض أرباح وهيئات وشركات تابعة للحكومة وفائض البنك المركزي والإيرادات الجارية الأخرى.

الباب الثالث: الإيرادات الرأسمالية

وتعني الإيرادات المتاحة للاستثمارات والتحويلات، وتشمل الأوعية الادخارية والقروض والتسهيلات الائتمانية المحلية والخارجية والمصادر الأخرى.

الباب الرابع: الإيرادات التحويلية المتنوعة

ويقصد بها الإيرادات التي تنجم عن إيجارات أملاك الدولة والمعدات والآلات والرسوم الجمركية ورسوم الخدمات والرخص وقيد التسجيل والتصاريح والغرامات والضرائب على الدخل ...

ثانيا: أبواب المصروفات العامة:

- باب الرواتب والأجور (11)

- باب المصروفات الجارية (12)

- باب المصروفات الرأسمالية (13)

- باب المشروعات الرئيسة العامة (14)

الباب الأول: الرواتب والأجور

يشمل هذا الباب كافة المصروفات المتعلقة بالموظفين من رواتب وأجور ومكافآت وعلاوات وبدلات وما يمنح لهم من ميزات عينية كالأغذية والملابس وكذلك تكاليف الخدمات التعليمية والاجتماعية للموظفين والعمال وتكلفة السفر والنقل ومكافآت نهاية الخدمة، ويجب ألا يشتمل هذا الباب على أى نفقة أو مصروفات يخص الإنفاق الجارى كالإعانات والمساعدات الاجتماعية وذلك حتى يكون هذا الباب معبرا تعبيرا صحيحاً عن تكلفة التوظيف والعمالة في جميع إدارات ومرافق الدولة

الباب الثاني: المصرفات الجارية

- يحتوى هذا الباب على كافة المصروفات اللازمة لأداء الأعمال أو القيام بالخدمات التى تؤديها الدولة وأجهزتها المختلفة فهو يشمل المشتريات من كافة المواد اللازمة لاستخدامات الإدارة أو تنفيذ أعمالها، ومن أمثلتها المواد المستهلكة الوقود والمواد الطبية والكيماوية والقرطاسية والمياه والأغذية والملابس لغير الموظفين وكذلك الحيوانات والطيور والبذور ..

- كما يشمل هذا الباب مصروفات الخدمات المختلفة التى تحتاجها الإدارة لإنجاز أعمالها كخدمات الصيانة ونفقات تشغيل وتكاليف الأبحاث والتأليف والترجمة والنشر والإعلان والتأجير والنقل والاتصالات الهاتفية والبريد ونفقات النشاط المتعددة في المجال الدينى والرياضى والثقافي ومصروفات التأمين والاشتراكات في الهيئات المحلية والأجنبية ... ويشتمل هذا الباب أيضا على المصروفات التحويلية كالمساعدات الدولية والهبات والتعويضات والمساهمات والإعانات بالإضافة إلى المصروفات ذات الطبيعة الخاصة كمصروفات البعثات والمكاتب بالخارج والهيئات والمؤشرات والمهمات

الباب الثالث: المصروفات الرأسمالية

المصروفات التى تنفق بغرض الحصول على أصول ثابتة يتم استخدامها على مدى محدود من السنوات يتجاوز سنة الشراء ويشمل كافة الأجهزة والمعدات والآليات سواء منها المطلوب لأغراض جديدة أو لغرض الإحلال محل أجهزة أو آلات أخرى استهلكت وحان موعد استبدالها

الباب الرابع: المشروعات الرئيسية العامة

ويقصد بها الاعتمادات المخصصة لسداد التزامات كل من الدين العام الداخلي والدين العام الخارجي وتمويل عجز التحويلات الرأسمالية للهيئات الاقتصادية والالتزامات الرأسمالية المتنوعة.