تعريف الموازنة العامة

- تقدير مفصل ومعتمد لنفقات الدولة وإيراداتها لمدة مقبلة من الزمن .

- صك تشريعي تقدر فيه نفقات الدولة وإيراداتها عن سنة مقبلة وتجاز بموجبه الجباية والإنفاق.

- خطة مالية للدولة تتضمن تقديرات للنفقات والإيرادات العامة لسنة مالية مقبلة وتجاز بواسطة السلطة التشريعية قبل تنفيذها وتعكس الأهداف التي تتبناها الدولة .

خصائص الموازنة العامة

- الصفة التقديرية للموازنة العامة .

- سنوية الموازنة العامة.

- إجازة تحصيل الايرادات والإنفاق من السلطة التشريعية .

- تعتبر خطة مالية قصيرة الأجل للدولة.

- تعكس الأهداف الاقتصادية والاجتماعية في خطة التنمية.

قواعد الموازنة العامة

- قاعدة سنوية الموازنة العامة .

- قاعدة الشمول أو عمومية الموازنة العامة .

- قاعدة الوحدة .

- قاعدة عدم تخصيص الإيرادات العامة .

- قاعدة التوازن الحسابي للموازنة العامة .

قاعدة سنوية الموازنة

- يقضي هذا المبدأ بأن توضع تقديرات نفقات ومداخيل الدولة لمدة سنة واحدة.

- يتم وضع التقديرات المالية كل سنة بعد عرضها على السلطة وموافقتها عليها.

- تمنح السلطة حق الترخيص وعادة لا يكون صالحا إلا لمدة سنة.

استثناءات قاعـدة سـنـوية الموازنـة

موازنات لأقل من سنة

- الموازنة الاثنا عشرية: هي الموازنة التي تحتسب لمدة شهر واحد من السنة الماضية.

- الموازنة لبضعة أشهر: تعتمد من السلطة التشريعية ولكنها تعد لبضعة اشهر .

وتنقسم الاعتمادات فيها إلى :

- الاعتمادات التكميلية: تمنح عند عدم كفاية الاعتمادات المخصصة.

- الاعتمادات الاستثنائية: تمنح اعتمادات جديدة لم تكن مخصصة لها في الموازنة العامة.

موازنات لأكثر من سنة

وتكون الموازنة فيها لمدة تفوق سنة وتنقسم اعتماداتها إلى:

- الاعتمادات الدائمة: تفتح لمدة طويلة أي أكثر من سنة مثل أجور القضاة وفوائد القروض العامة في بريطانيا لا تعرض على السلطة التشريعية بل يتم إقرارها بصفة آلية ربحا للوقت.

- اعتمادات التعهّد: تعتمد كذلك لأكثر من سنة وتخصص لتنفيذ المشاريع التي لا يمكن انجازها خلال فترة تنفيذ الموازنة أي سنة واحدة.

استثناءات قاعدة الشمول في الموازنة

أرصدة المساهمات: هي التبرعات التي تمنحها الشخصيات المعنوية والطبيعية للدولة من أجل بناء أو إنشاء مشاريع دون تحديد الهدف بعد التحقق من مصدر الأموال.

الحسابات الخاصة بالخزينة: هي حسابات خاصة تفتح في الخزينة العمومية ولا تدخل في ميزانية الدولة ولا تعرض على السلطة التشريعية مثلا إقراض الموظفين أموال لإنجاز سكن أو شراء سيارة.

قاعدة وحدة الموازنة

- نص قاعدة الوحدة بأن تدرج جميع الإيرادات والنفقات في وثيقة واحدة.

- عرض الموازنة العامة للدولة بشكل واضح يساعد على معرفة الوضعية المالية .

- تساعد السلطة التشريعية في ممارسة الرقابة .

- تسهل عملية إجراء المقارنة بين موازنات عدد من السنوات .

- تسهل عملية إجراء المقارنات بين موازنات الأجهزة الحكومية المختلفة .

استثناءات قاعدة وحدة الموازنة

- الميزانيات المستقلة: تخص ميزانيات الهيئات العمومية ذات الطابع الإداري والتي تتمتع بالاستقلال المالي مثل المجالس البلدية فهي تعد ميزانياتها وتحدد نفقاتها. المادة 14 : لا تخضع لقواعد إعداد الموازنة العامة للدولة، ولا يؤول فائضها إلى الدولة، وفي حالة العجز أو الحاجة إلى تمويل إضافي، يتم تغطية ذلك بقرار من الأمير بناءً على اقتراح رئيس مجلس الوزراء.

- الميزانيات الاستثنائية: لتحقيق غايات استثنائية كمواجهة النفقات العسكرية وإزالة آثار الكوارث الطبيعية والميزانية الاستثنائية غالبا ما تموّل بمصادر استثنائية كالقروض.

- الميزانيات الملحقة: توضع لتسيير المؤسسات والهيئات ويشترط فيها موافقة السلطة التشريعية.

- المادة 12 : تُعد الموازنة الملحقة على نمط الموازنة العامة للدولة، وتخضع لقواعدها المالية، ويتحقق توازنها بتحمل الموازنة العامة للدولة لعجزها وتحويل فائضها إلى الموازنة العامة للدولة سنوياً.

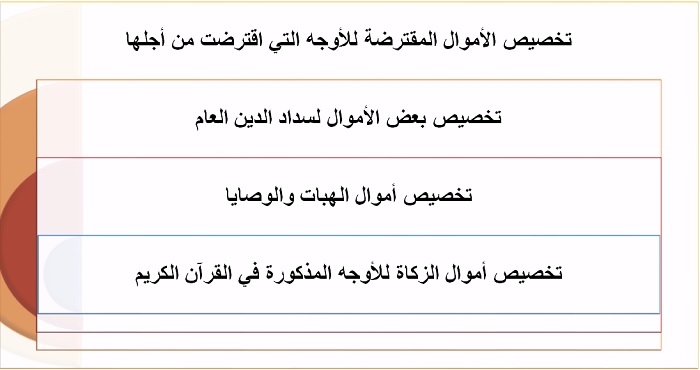

قاعدة عدم التخصيص

- غايتها هي ألا تخصص الإيرادات لتغطية نوع معين من النفقات، فأي نوع من الإيرادات يمكن أن تغطي جميع النفقات دون تخصيص.

- الغاية من عدم التخصيص هي تحقيق المساواة بين جميع النفقات العامة .

- تساعد الحكومة على ترتيب الأولويات في النفقات لتلبية الحاجات العامة.

استثناءات قاعدة عدم تخصيص الإيرادات

قاعدة التوازن الحسابي للموازنة العامة

- تنص قاعدة التوازن المالي للموازنة العامة على ضرورة تساوي جملة الإيرادات العامة مع جملة النفقات العامة " سنويا " وعدم وجود عجز أو فائض .

- تستند قاعدة التوازن المالي للموازنة العامة على الفكر المالي التقليدي.

استثناءات قاعدة التوازن الحسابي

- الموازنة الدورية: يطلق على الموازنة الدورية أحيانا مسمى نظرية موازنة الدورة الاقتصادية والتي تمرفيها الدول بدورات اقتصادية عامة تتراوح بين 7_11سنة.

- نظرية العجز المتراكم: السماح بوجود عجز في الموازنة في حدود معينة لعلاج مشكلات الاقتصاد الوطني عن طريق زيادة الإنفاق واللجوء للاقتراض أو الإصدار النقدي. ولكن لابد من العودة لقاعدة التوازن عند خروج الاقتصاد من حالة الكساد والبطالة.

جهات إعداد الموازنة العامة

- السلطة التنفيذية:

تقوم السلطة التنفيذية بتحضير الموازنة ثم تعرضها على السلطة التشريعية للموافقة.

هو الأسلوب الأكثر اعتمادا في دول العالم.

- السلطة التشريعية:

السلطة التشريعية تتولى اعداد الموازنة ثم تصادق عليها.

لم يحقق هذا الأسلوب أي نجاح بسبب تداخل وتعارض المهام.

- السلطة التنفيذية والسلطة التشريعية:

يتم تحضير الموازنة العامة بواسطة لجنة مشتركة تمثل السلطتين.

لم يحقق هذا الأسلوب أي نجاح بسبب اختلافات وجهات النظر والمصالح بينها.

دورة الموازنة العامة

تمر دورة الموازنة العامة للدولة بأربع مراحل تتسم بالتكرار والاستمرار والتداخل وهي:

- مرحلة التحضير ( الإعداد ) .

- مرحلة الاعتماد ( المصادقة ) .

- مرحلة التنفيذ .

- مرحلة الرقابة .

تحضير وإعداد الموازنة العامة

خطوات تحضير الموازنة العامة.

1. دراسة الوضع الاقتصادي والمالي في البلاد:

تبدأ الخطوة الأولى في عملية تحضير الموازنة بإجراء دراسة عميقة للأوضاع الاقتصادية والمالية للدولة في السنة المقبلة وتشارك فيها في الغالب وزارات المالية والاقتصاد والتخطيط.

2. اصدار المنشور الدستوري الخاص بإعداد الموازنة العامة :

تقوم وزارة المالية بإصدار منشور سنوي عام لجميع الوزارات والأجهزة الحكومية قبل بداية السنة المالية بخمسة أشهر ويتضمن الأسس والتعليمات والإرشادات الواجب اتباعها عند إعداد تقديرات الموازنة مع ضرورة مراعاة الدقة اللازمة عند إعداد هذه التقديرات.

3- مراحل تحضير الميزانية في المصالح الحكومية:

تقوم كل لجنة من اللجان الفرعية لتحضير الميزانية بجمع البيانات الضرورية وعلى ضوئها تحدد النفقات التقديرية الإدارية للسنة المقبلة كما تدعم طلباتها بمؤيدات ومستندات واحصائيات.

4- دور الجهات الحكومية في إعداد مشروع الموازنة:

الالتزام بكافة التعليمات والقواعد الصادرة من وزارة المالية والمتعلقة بتنفيذ موازنة الدولة.

مراعاة السياسة العامة للدولة والإجراءات والاوامر الداخلية.

5- الاعداد في وزارة المالية:

وزارة المالية تتولى تحضير مشروع موازنتها. وتقوم بإعداد تقديرات الإيرادات العامة للسنة المالية المقبلة بالتعاون مع الجهات ذات العلاقة بعد دراستها وتحليلها ومناقشتها.

محتويات مشروع نظام الموازنة العامة

- النصوص القانونية: النصوص الأساسية عامة تتعلق بالإيرادات والنفقات للدولة والاذن بالجباية وإجازة الإنفاق. كما توجد نصوص خاصة بتنفيذ الميزانية مثل نقل الاعتمادات من باب الى باب او من بند الى بند.

- جداول الإيرادات والنفقات: تتألف وثيقة الميزانية العامة عادة من جداول الايرادات والنفقات التي تمثل القسم الأكبر من الوثيقة وتليها جداول تفصيلية لكل منهما.

- بيان وزارة المالية: تصدر وزارة المالية غالبا بيانا عن التغيرات الحاصلة بين الميزانية الجديدة والسابقة ويظهر بصفة منفردة ويوزع على وسائل الاعلام ليلقي مزيد من الضوء على توجهاتها.

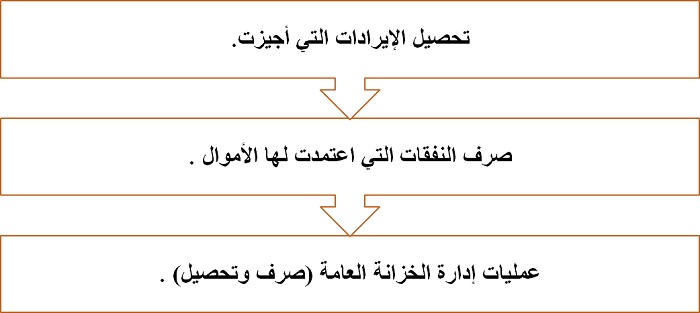

تنفيذ الموازنة العامة

عمليات تنفيذ الموازنة العامة

تحصيل الإيرادات التي أجيزت

- تتم بواسطة وزارة المالية والاقتصاد الوطني والوزارات والمصالح التي تقوم ببيع خدماتها (الموانئ ، المطارات ، الجمارك ،رسوم البريد والتلكس ) ومصلحة الزكاة والدخل ...

- تتولى الوزارات والمصالح المختلفة تحصيل الايرادات المختلفة الواقعة في حدود اختصاصاتها، ثم تودع حصيلتها في الخزينة العامة ( البنك المركزي )

- تخضع عملية تحصيل الإيرادات لمبدأ الفصل بين الوظائف الإدارية والحسابية والتنفيذية وللضرائب الأولوية على جميع أموال المدينين .

صرف النفقات التي اعتمدت

1. عقد النفقة (وظيفة إدارية )

- إبرام عقد من شأنه أن يجعل الدولة مدينة ، أوينشئ حقوقا للغير وتسمى مرحلة الارتباط والالتزام .

- أن يصدر العقد من السلطة المختصة

- صدور العقد في حدود الإعتمادات المقررة في الموازنة العامة .

2. التحقق ( وظيفة إدارية )

- التأكد من تنفيذ الالتزامات التي تعهد للدولة.

- التأكد من حلول موعد استحقاقه.

- التأكد من عدم دفع المبلغ لصاحب الحق.

- التأكد من عدم وجود دين لفائدة الدولة.

3. الأمر بالدفع ( وظيفة إدارية )

- صدور الأمر من الموظف المختص إلى الخزانة العامة بصرف مبلغ الدين المترتب في ذمة الدولة لصاحب الحق .

- تسحب أوامر الدفع مباشرة من وزارة المالية.

4. الدفع الفعلي ( وظيفة حسابية )

- صرف المبلغ لصاحب الحق

- بعد التحقق من نظامية مستند الصرف ومن هوية الشخص

- الحصول على ما يبرئ ذمة الدولة .

عمليات إدارة الخزانة العامة

- تنظيم عمليات الصرف والتحصيل: لا يقصد بالخزانة العامة مكان مادي تتجمع به إيرادات الدولة وتصرف من نفقاتها ، ولكنها خزانة معنوية.

- التوفيق بين عمليات الصرف والتحصيل: اتخاذ الإجراءات اللازمة لسد العجز المؤقت الذي قد يحدث عند تنفيذ الموازنة خلال السنة المالية لحين تحسن عمليات التحصيل ( السحب من الاحتياطي ، الاقتراض من مؤسسة النقد قرضاً لا يتجاوز السنة المالية )

الحساب الختامي :

- الحساب الختامي هو بيان للنفقات والإيرادات التي تحققت فعلا في فترة زمنية انقضت.

- يدرج فيها الاعتمادات الإضافية للجهات مما يدل على مصداقية ودقة تقديرات الموازنة.

- يوضح قيمة المخزون أول وآخر السنة و التعرف على المخزون المجمد .

- يساعد السلطة التشريعية والتنفيذية على إحكام الرقابة على أداء الجهات الحكومية والوحدات الإدارية وعلى تنفيذ البرامج المدرجة بالموازنة .

- عند إعداد الموازنة يجب اعتماد الحساب الختامي للسنة الماضية ولكل موازنة حساب ختامي يخصها.

إعداد الحساب الختامي (للوزارات والإدارات الحكومية):

- تعد كل جهة حسابها الختامي وتقدمه لوزارة المالية التي تقوم بدراسته ومناقشته معها.

- بعد إجراء التصحيحات، تقوم وزارة المالية بإعداد الحساب الختامي والمركز المالي للدولة وتعرضه على مجلس الوزراء لمناقشته وإقراره .

- يقدم مجلس الوزراء الحساب الختامي لمجلس الشورى لمناقشته وصدور قانون باعتماده.

- يرحل إلى حساب الاحتياطي العام أو يسحب منه ما يسفر عنه الحساب الختامي من فائض أو عجز عن السنة المالية .

- تقدم وزارة المالية الحساب الختامي الشامل لديوان المحاسبة.