مفهوم دراسة الجدوى

- تعرف بأنها الدراسة التي يجب القيام بها قبل البدء بتنفيذ المشروع بغض النظر عن حجمه أو نوعه وهي الدراسة التي من شأنها تحديد متطلبات تنفيذ وتشغيل المشروع الخاضع للدراسة وتحديد التكاليف والإيرادات والمنافع المتوقعة منه.

- سلسلة من الأنشطة والمراحل المتتابعة والمتكونة على أسس علمية محددة تستخدم في جمع البيانات والمعلومات المطلوبة وتحليلها من اجل التوصل إلى نتائج قاطعة وقناعة كافية عن مدى صلاحية المشروع موضع الدراسة من عدمه بهدف اتخاذ القرارات الرشيدة.

أهمية دراسة الجدوى

- توضح كافّة الأسباب والأهداف والنتائج المرجوة من المشروع.

- تُساعد على الاختيار والمفاضلة بين أفكار متعددة للمشاريع.

- نتائج دراسةِ الجدوى وسيلة لتحديد أهداف ونتائج وأثر المشروع.

- تقدير العوائد المتوقعة من المشروع ومقارنتها بالتكاليف المتوقعة.

مراحل اعداد دراسة الجدوى

- تعليل سبب اختيار فكرة المشروع

- دراسة البيئة الخارجية والداخلية.

- الدراسة الفنية والهندسية للمشروع .

- الدراسة المالية للمشروع.

- تحديد النتائج المالية وغير المالية للمشروع

- إعداد التقرير النهائي .

الدراسة البيئية و الدراسة القانونية للمشروع

- الدراسة البيئية :

- دراسة تأثير المشروع على البيئة.

- دراسة تأثير البيئة على المشروع.

- الدراسة القانونية:

- تهتم بتحديد المتطلبات القانونية الخاصة بالترخيص أو الإجراءات.

دراسة السوق

- تحديد منتجات أو خدمات المشروع

- تحديد الفئة المستهدفة وردود أفعالهم المتوقعة

- تحديد حجم السوق والحصة السوقية

- تحليل كل من العرض والطلب الحالي والمستقبلي، وتحليل الفجوة التسويقية

- منافذ التوزيع وأساليب الترويج

- تحديد اسعار السلع والخدمات

- تحليل المنافسين

الدراسة الفنية والهندسية للمشروع

- وضع المواصفات الفنيـة للمشروع.

- العمر التأسيسي للمشروع (سنوات الإنشاء قبل التشغيل).

- العمر التشغيلي للمشروع واستمراره في الخدمة بعد التأسيس.

- تحديد الطاقة التصميمية للمشروع

- موقع المشروع والمرافق الأساسية.

- تحديد نوع التقنية المستخدمة (والأجهزة والمعدات)

- تحديد إحتياجات المشروع من المواد والمهمات والمستلزمات)

- تحديد إحتياجات المشروع من العمالة من حيث الكم والنوع ومدى توافرها

دراسة الجدوى المالية للمشـروع

- تركز دراسة الجدوى المالية في تحليلاتها على مستوى المشروع كوحدة مستقلة من وجهة نظـر المستثمرين .

- تهتم بقياس الآثار المباشرة للمشروع دون أن تمتد لقياس الآثار غير المباشرة والتى تمس جوانب مختلفة من الحياة الاقتصادية والاجتماعية.

- يتم قياس الجدوى المالية فى صورة تحليل رقمى يعتمد على البيانات التى يتم إعداد معظمهـا خلال المرحلة الأولى للدراسة.

- إذا كانت دراسة الجدوى تنتهي إلى مقاييس موجزة مثل صافى القيمة الحالية ومعدل العائد الداخلي إلا انه لابد من التأكيد على أن هذه مقاييس موجزة ولكن الأهم المهم هو الاعتبار الأساسي لكل العوامل الفنية، والمؤسسية، والمالية، والاقتصادية، والاجتماعية التي تصنع مشروعاً جيداً.

تقديـر التكلفة الرأسمالية للمشروع

مكونات التكاليف الاستثمارية للمشروع:

أولا:مصروفات ما قبل التشغيل:

-

نـفـقــات الـدراســات الـخـاصـة بـالـمـشـروع.

-

نـفـقــات الـتـسـجـيـل و الـتـرخـيـص.

-

تـكـالـيــف الـتـجـارب و بـدء الـتـشـغـيـل.

-

فـوائــد فـتـرة الإنـشــاء.

-

أجـور مـا قـبـل الـتـشـغـيــل.

-

تـكـالـيــف الانـتـقــال و الـسـفــر قـبــل الـتـشـغـيــل.

-

الـحـمـلـة الإعـلانـيـة الـتـمـهـيـديـة.

-

الإنـشـاءات الـمـؤقـتـة.

-

مـصـروفــات أخـرى.

ثانيا: الأصول الثابتة:

- تكلفة الأرض و البنية الأساسية و تتمثل في:

- ثمن شراء الأرض.

- تحسين وتسوية الأرض.

- البيئة الأساسية التى قد يحتاج إليها المشروع.

- المبانى والإنشاءات: المباني والعقارات

- الآلات و المعدات ووسائل النقل.

ثالثا: رأس المال العامل:

- المخزون.

- النقدية السائلة التى تكفى لتغطية المصروفات النقدية :

- الأجور

- المصروفات الإدارية والتسويقية كمصروفات استهلاك الكهرباء والمياه والصيانة والنقل ...

- لا يتم تكوين مخزون سلعى خلال السنوات الأولى (الإنشاء)، فالوقـت المناسب لتكوين المخزون السلعى هو الشهور القليلة على بدء التشغيل .

نموذج لقائمة التكاليف الاستثمارية للمشروع

تكاليف التشغيل

- هى التكاليف الجارية المتعلقة بعمليات الإنتاج والتسويق و الإدارة في مقابل الحصول على خدمات و منافع تؤدى فى النهاية إلى توليد الإيرادات التى نشأ المشروع من اجلها، و ترتبط التكاليف الـجـاريـة بـالآجـل القصير (سنة مالية) ولهذا فهى تكاليف دورية متكررة فى كل سنة أو فى كل دورة إنتاجية وهى تكتسب صفة الجارية نظرا لدوريتها و تكرارها وتتمثل فى ثلاثة بنود أساسية:

- مصروفات التشغيل: الخامات و المستلزمات وتكاليف التعبئة و الشحن و النقـل والوقود والمياه والمصروفات الإدارية و التسويقية والأجور و التأمينات والصيانة ...

قائمة الدخل نموذج

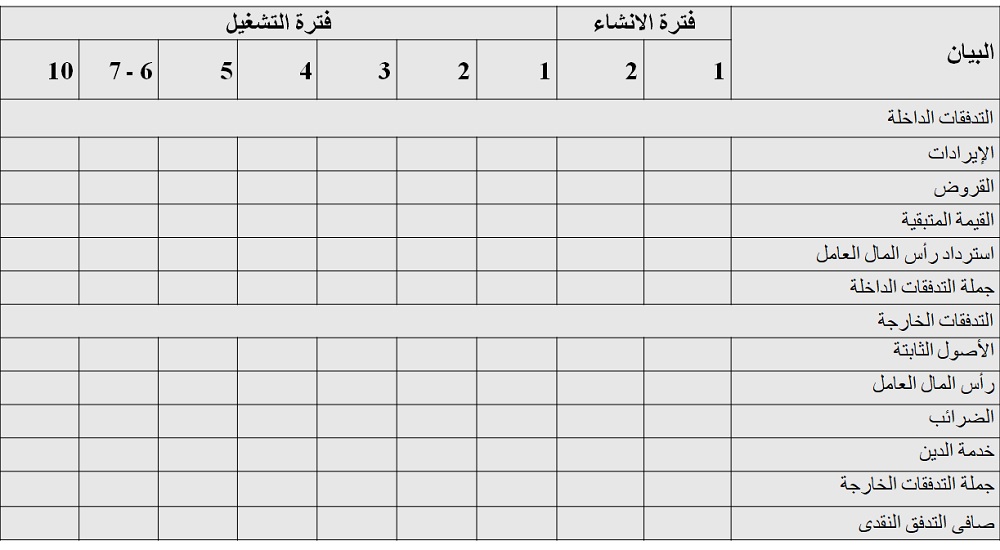

نموذج قائمة التدفقات النقدية

التقييم المالي للمشروع

تستخدم هذه الطرق في إجراء التحليل المالي لتقييم جدوى المشروع.

- نسبة العائد إلى التكلفة Cost – Benefit Analysis.

- معدل العائد على الاستثمار Return on Investment (ROI).

- فترة الاسترداد Payback Period

- صافي القيمة الحالية Net Present Value (NPV).

- معدل العائد الداخلي Internal Rate of Return (IRR).

العائد على الاستثمار (ROI) Return on Investment

العائد على الاستثمار (ROI) هو المنفعة المالية المتمثلة في زيادة الايراد أو خفض التكاليف والتي تعود على مؤسسة ما نظير استثماراتها.

الربح هو الفرق بين الايرادات والتكاليف: صافي الربح = الايرادات (المنفعة) (التدفقات) – التكاليف ( راس المال)

يتم ايجاد معدل العائد على الاستثمار بقسمة صافي الربح السنوي على مجموع الأصول أو تكلفة الاستثمار للمشروع

معادلة حساب العائد على الاستثمار ROI هي:

معدل العائد على الاستثمار= ((المنفعة أو الايرادات – تكلفة المشروع) / تكلفة المشروع) x 100

معدل العائد على الاستثمار= (صافي الربح السنوي/ تكلفة الاستثمار للمشروع) x 100

فتــرة الاســترداد

- هي الفترة التي يكون خلالها العائد على الاستثمار مساوياً في القيمة لرأس المال المستثمر .

- تحسب فترة الاسترداد للمشروع الواحد أو لمفاضلة مشروعين بديلين او أكثر.

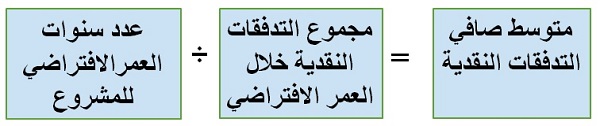

- تحسب عن طريق قسمة قيمة إجمالي الاستثمار اللازم للمشروع على (متوسط) صافي التدفق النقدي السنوي الداخل للمشروع،

- فترة الاسترداد في حالة تساوى التدفقات النقدية السنوية: إجمالي تكلفة الاستثمار في المشروع ÷ التدفق النقدي السنوي = عدد سنوات استرداد تكاليف المشروع

حساب فترة الاسترداد

من النادر في الحياة العملية أن تتساوى التدفقات النقدية السنوية. لذلك هناك طريقتين يمكن من خلالهما حساب فترة الاسترداد:

طريقة المتوسط : ويستخدم فيها متوسط صافي التدفقات النقدية: فترة الاسترداد = الاستثمار المبدئي ÷ متوسط صافي التدفقات النقدية

طريقة الجمع التقليدي

- وتحسب فيها فترة الاسترداد على أساس تجميع صافي التدفقات النقدية السنوية إلى أن تتساوى التدفقات النقدية المجتمعة بالاستثمار المبدئي.

- ثم تحدد فترة الاسترداد عند النقطة الزمنية التي تتعادل عندها صافي التدفقات النقدية مع تكلفة الاستثمار المبدئي.

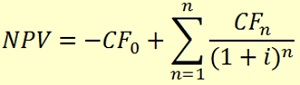

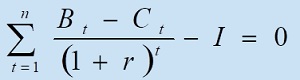

صافي القيمة الحالية Net Present Value-NPV-

- صافي القيمة الحالية Net Present Value NPV هي إحدى الأدوات التي تستخدمها المنظمات لتقييم المشروعات الاستثمارية (مشروعات طويلة الأجل)؛ تعتمد طريقة عمل صافي القيمة الحالية على التأكد من أن المشروع محل التقييم يحقق تدفقات نقدية تزيد عن القيمة المستثمرة في المشروع.

- صافي القيمة الحالية لمشروع هو الفرق بين القيمة المستثمرة في المشروع والقيمة الحالية Present Value لصافي التدفقات النقدية المتوقعة.

- في حالة تساوي التدفقات النقدية تكون المعادلة:

معدل العائد الداخلي IRR :

يعبر عن الحد الأدنى من العائد على رأس المال الذي يجعل القيمة الحالية الصافية للتدفقات الداخلة مساوية لتكلفة المشروع الاستثمارية وهو الحد الأدنى من العائد على رأس المال الذي تقبل به المنظمة من أجل القيام بالاستثمار.

معدل الخصم الذي يجعل القيمة الحالية الصافية للمشروع مساوية للصفر أي يجعل

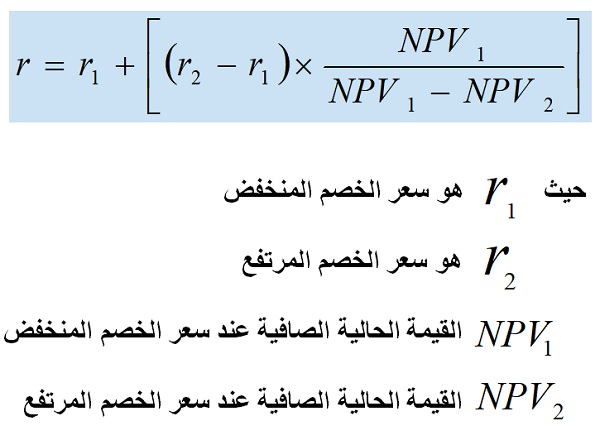

كيفية حساب معدل العائد الداخلي :

في حالة تساوي صافي التدفقات النقدية السنوية نقوم بالآتي :

الاستثمار المبدئي

حساب معامل الخصم = ـــــــــــــــــــــــــــــــــــــــــــــــــ

صافي التدفقات النقدية السنوية

ثم نوجد سعر الخصم المناظر لمعامل الخصم.

في حالة عدم تساوي التدفقات النقدية الصافية السنوية

- اختيار معدلين عشوائيين أحدهما متدني والثاني مرتفع وحساب القيمة الحالية الصافية على أساسهما وتكرر المحاولة إلى أن نصل إلى المعدل الذي يجعل القيمة الحالية الصافية = صفر.

- إذا حصلنا على قيمتين أحدهما سالبة والأخرى موجبة ( للقيمة الحالية الصافية ) يمكن الاستعانة بالمعادلة التالية للحصول على معدل العائد الداخلي.

معدل العائد الداخلى فى حالة عدم تساوى صافى التدفقات

مزايا معيار معدل العائد الداخلي:

- يعكس فعالية المشروع حيث أنه يمكننا من مقارنة العائد بتكلفة رأس المال أو بعوائد الاستثمار البديل.

- يعكس المخاطرة وذلك بمقارنة معدل العائد الداخلي وتكلفة رأس المال.

- يتلافى مشكلة اختيار سعر الخصم الملائم لخصم التدفقات النقدية الصافية للوصول إلى القيمة الحالية الصافية.

عيوب المعيار :

- حساباته معقدة وهناك احتمال للحصول على أكثر من قيمة لمعدل العائد الداخلي.

- عندما تكون هناك حالة محدودية الموارد الاستثمارية فإن معيار العائد الداخلي يكون أقل جودة في اختيار المشروعات مقارنة بمعيار مؤشر الربحية.

- عندما تكون هناك مشروعات مانعة بالتبادل (بديلة لبعضها البعض بحيث أن تنفيذ أحدها يستثني إمكانية تنفيذ الأخرى) فإن معيار القيمة الحالية الصافية يكون أكثر جدوى في المفاضلة بين هذه المشروعات.

قواعد عامة عند الاختيار بين عدة مشروعات:

- إذا كانت المشروعات مانعة بالتبادل يفضل معيار القيمة الحالية الصافية.

- إذا كانت المشروعات غير مانعة بالتبادل والموارد محدودة يستخدم معيار مؤشر الربحيـّة.

- إذا كانت هناك موارد كافية وهناك صعوبة في تقدير سعر الخصم والتدفقات النقدية الصافية عادية يتم اختيار معيار معدل العائد الداخلي.

- تدفقات نقدية غير عادية ولا توجد صعوبة في تقدير سعر الخصم والتكاليف الاستثمارية أو الأعمار التشغيلية مختلفة مـؤشر الربحية.